Przemysł 4.0 czyli koncepcja cyfryzacji przedsiębiorstw

9 listopada 2021

FEO 2021-2027 – Czego mogą a powinni oczekiwać przedsiębiorcy z opolskiego w nowej perspektywie

10 grudnia 2021

Ulgi podatkowe są i będą ważnym, dodatkowym bodźcem do prowadzenia działalności badawczo – rozwojowej i opracowywaniu innowacji, w szczególności do ewidencji kosztów, działań i procesów, które są z nimi związane. Część z ulg podatkowych już funkcjonuje, pozostałe będą dostępne od 2022 roku.

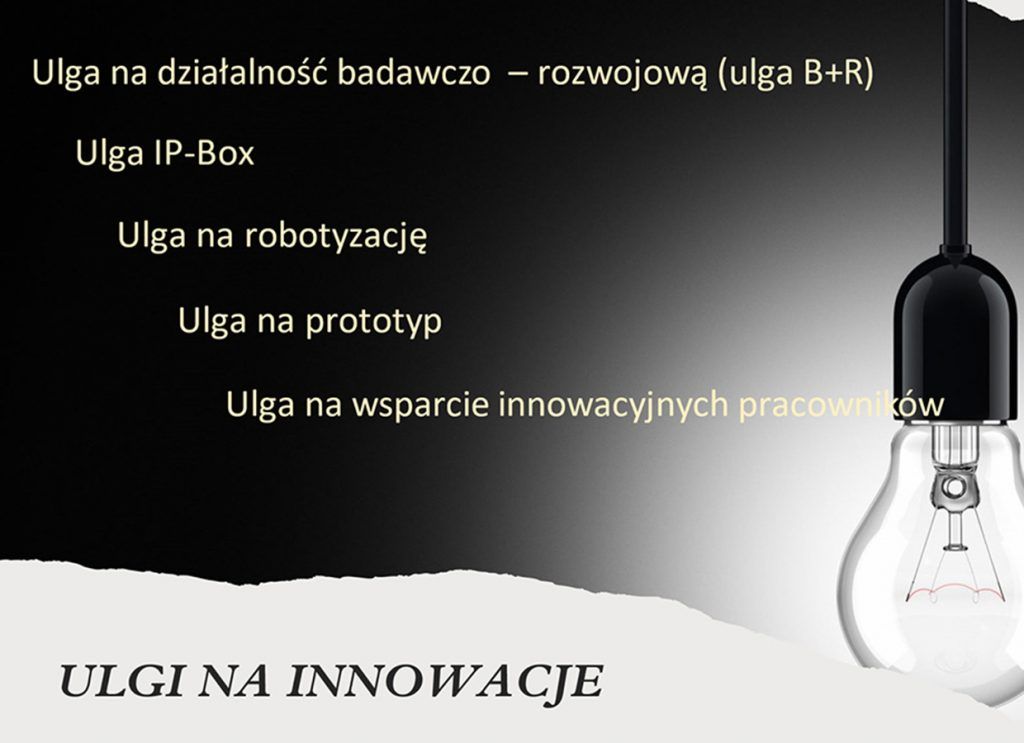

SYSTEM ULG PODATKOWYCH I ICH WYKORZYSTANIE

Lista ulg podatkowych, które mają razem funkcjonować od 2022 roku:

- Ulga na działalność badawczo – rozwojową (ulga B+R)

- Ulga IP-Box

- Ulga na robotyzację

- Ulga na prototyp

- Ulga na wsparcie innowacyjnych pracowników

Dwie pierwsze już funkcjonują, pozostałe trzy mają być dostępne od nowego roku. Co oferuje każda z nich?

ULGA B+R

Ulga B+R funkcjonuje w Polsce od 2016 roku. Mogą z niej korzystać wszyscy przedsiębiorcy prowadzący działalność B+R, bez względu na branżę czy wielkość firmy. Ulga na działalność badawczo-rozwojową polega na możliwości odliczenia od podstawy opodatkowania wydatków związanych z prowadzeniem prac badawczo-rozwojowych. Odliczeniu podlegają koszty związane z działalnością badawczo-rozwojową wskazane w ustawie o PIT albo ustawie o CIT. Kwota podlegająca odliczeniu nie może przekroczyć 100% lub 150 % kosztów kwalifikowanych w zależności od statusu podatnika.

Według danych i informacji Ministerstwa Technologii i Rozwoju w 2020 roku liczba firm, które wykorzystały ulgę na prace badawczo-rozwojowe wzrosła o prawie 28%. Jest to na pewno informacja pozytywna. W tym samym roku z ulgi B+R skorzystało 1.632 podatników CIT oraz 1.605 podatników PIT, co oznacza, że z ulgi skorzystało o 27,6% więcej przedsiębiorców niż w roku 2019. Firmy w ramach CIT za 2020 rok odliczyli od podstawy opodatkowania 3.133 mln zł (wzrost o 39,4%), a w ramach PIT 503 mln (więcej o 34,3%). Tym samym łącznie odliczono od podstawy opodatkowania 3.636 mln zł czyli o 43,1% więcej niż przed rokiem.

Przedsiębiorcy zadeklarowali w 2020 roku nakłady na badania i rozwój w łącznej wysokości blisko 4,8 miliarda złotych, ale odliczyli ponad 3,1 miliarda. Ok. 1,7 mld złotych będzie odliczone w kolejnych latach, ponieważ stworzony system umożliwia rozliczanie kosztów B+R przez pięć kolejnych lat, co jest bardzo korzystne dla przedsiębiorstw (prace B+R są kosztowne, a zwiększenie przychodów w ich następstwie widoczne jest dopiero po upływie pewnego czasu).

IP-BOX

Ulga znana też jako Innovation Box lub Patent Box, została wprowadzona w CIT i PIT w 2019 r. Polega na preferencyjnym opodatkowaniu dochodów z praw własności intelektualnej, które podlegają ochronie prawnej (np. patent, autorskie prawo do programu komputerowego) i zostały wytworzone, rozwinięte lub ulepszone w ramach prowadzonej przez podatnika działalności B+R. Jeżeli firma w Polsce wytwarza własne IP (prawo własności intelektualnej), wówczas zyski, które z niej płyną są opodatkowane jedynie stawką 5%. Mówiąc najprościej:

Ulga od samego początku cieszy się największym zainteresowaniem wśród programistów – freelancerów. Potwierdzają to dane Ministerstwa Technologii i Rozwoju: autorskie prawo do programu komputerowego dotyczyło 269 457 zgłoszeń kwalifikowanych praw własności intelektualnej w 2019 roku, co stanowi 99,89% ogółu zgłoszeń tj. 269 744. Spośród wszystkich 1918 podmiotów rozliczających ulgę IP Box zaledwie 59 to podatnicy CIT.

Oczywiście, jak w przypadku każdej ulgi podatkowej, pojawia się wiele problemów, interpretacji, zapytań związanych z rozliczaniem ulgi, jej naliczaniem, kwalifikowaniem kosztów itp. To jednak temat na całkiem osobny artykuł.

ULGA NA PROTOTYP

To ulga wzorowana na stosowanym od wielu lat rozwiązaniu francuskim. Z ulgi będzie mogła skorzystać każda firma, która opracuje nowy produkt dotychczas niefunkcjonujący na rynku, wyróżniający się wydajnością techniczną, użytecznością i funkcjonalnością. Firma przygotowując prototyp może zaliczyć wydatki poniesione na jego wytworzenie w koszty uzyskania przychodu, a z tytułu ulgi na prototyp zyska możliwość odliczenia dodatkowych 30% wydatków od podstawy opodatkowania (nie więcej jednak niż 10% dochodu). Obowiązuje precyzyjna lista wydatków, które będą kwalifikowane do procesu opracowania prototypu i wprowadzenia go na rynek.

ULGA NA ROBOTYZACJĘ

Transformacja w kierunku Przemysłu 4.0 jest nieunikniona. Pisaliśmy o tym wcześniej w artykule PRZEMYSŁ 4.0 CZYLI KONCEPCJA CYFRYZACJI PRZEDSIĘBIORSTW (linkowanie do Przemysłu 4.0). Tym samym ulga na robotyzację ma pomóc przedsiębiorcom w podjęciu decyzji o realizacji bardzo kosztownych inwestycji w roboty przemysłowe.

Zgodnie z informacjami z Ministerstwa Technologii i Rozwoju i przepisami, z nowo wprowadzanej ulgi podatkowej skorzysta firma, która zakupi i zainstaluje robota przemysłowego. Do kosztów uzyskania przychodów poniesionych na robotyzację będzie można zaliczyć:

- koszt nabycia nowych robotów przemysłowych; maszyn i urządzeń peryferyjnych do robotów przemysłowych funkcjonalnie z nimi związanych; maszyn, urządzeń i innych rzeczy funkcjonalnie związanych z robotami przemysłowymi, które służą zapewnieniu ergonomii i bezpieczeństwa pracy w odniesieniu do tych stanowisk, gdzie zachodzi interakcja człowieka z robotem przemysłowym. Chodzi szczególnie o czujniki, sterowniki, przekaźniki, zamki bezpieczeństwa, bariery fizyczne (ogrodzenia, osłony) czy optoelektroniczne urządzenia ochronne (kurtyny świetlne, skanery obszarowe), maszyny, urządzenia lub systemy służące do zdalnego zarządzania, diagnozowania, monitorowania lub serwisowania robotów przemysłowych, zwłaszcza czujniki i kamery, urządzenia do interakcji człowiek-maszyna do robotów przemysłowych;

- koszty nabycia wartości niematerialnych i prawnych niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych oraz innych środków trwałych wymienionych powyżej;

- koszty nabycia usług szkoleniowych dotyczących robotów przemysłowych i innych środków trwałych lub wartości niematerialnych i prawnych, o których mowa powyżej, oraz

- opłaty ustalone w umowie leasingu finansowego robotów przemysłowych i innych środków trwałych.

Firma, korzystając z ulgi, będzie mogła odliczyć od dochodu dodatkowe 50% tych kosztów.

ULGA NA WSPARCIE INNOWACYJNYCH PRACOWNIKÓW

Ta ulga przeznaczona jest dla firm, które prowadzą działalność B+R i zatrudniają pracowników do jej wykonywania, którymi najczęściej są bardzo dobrze wykształcone osoby, z wiedzą teoretyczną i praktyczną, wysoce wyspecjalizowaną. Tym samym wynagrodzenie tych osób jest wysokie i ten właśnie koszt ma być kosztem kwalifikowanym do ulgi podatkowej. W ramach ulgi przedsiębiorcy będą mogli obniżyć zaliczki na podatek dochodowy, które są potrącane od dochodów (przychodów) ze stosunku pracy lub umów cywilnoprawnych. Warto pamiętać jednak, że ulga na wsparcie innowacyjnych pracowników ma być instrumentem komplementarnym do ulgi B+R.

NIEPEWNY ROK

Rok 2022 zapowiada się bardzo obiecująco jeżeli chodzi o korzyści podatkowe dla przedsiębiorców związane z prowadzoną lub planowaną działalnością badawczo – rozwojową. Wprowadzonych zostanie szereg rozwiązań, które powinny skutecznie pomóc firmom w realizacji planów inwestycyjnych, prowadzeniu działalności B+R, odpowiedniej jej ewidencji, czerpaniu większych korzyści finansowych z tego tytułu niż dotychczas. Zaliczyć do tego trzeba również możliwość stosowania jednocześnie ulgi B+R oraz IP BOX, co nie było możliwe do tej pory. Niestety patrząc na całokształt Polskiego Ładu, pod kątem wszystkich obciążeń podatkowych, przyszły rok nie nastraja przedsiębiorców optymistycznie. Może uruchomienie nowej perspektywy 2021-2027 i w miarę szybko ogłaszane konkursy na dotacje unijne będą w stanie polepszyć nastroje polskiego biznesu w przyszłym roku.

{kind=link}

{kind=link}

{kind=link}